Показатель для отслеживания всех поступающие на счет предприятия кредитные средств, позволяющий оценить соотношение общего количества финансовых активов компании к ее задолженности перед кредиторами.

Использование коэффициента задолженности

Как правило, коэффициент долга чаще всего используется следующими структурами и лицами:

- организациями, тесно связанными с внешнеэкономической деятельностью;

- инвесторами, изучающими какой-то определенный тематический проект и нуждающимися в данных, которые позволяют определить его будущую финансовую перспективу;

- менеджментом юридического лица, занимающимся частым определением эффективности управленческих решений в отчетном периоде;

- кредиторами, принимающими решение по поводу выдачи займов отдельной выборке клиентов.

Расчет коэффициента задолженности

Процедура качественного расчета коэффициента долга подразумевает использование данных, получаемых на основе анализа финансовой отчетности субъекта предпринимательской деятельности (СПД). Полученный в итоге показатель позволяет определить степень эффективности работы предприятия в определенный период. Кроме того, экспертам предоставляется возможность провести сравнение деятельности конкретной компании и одного юридического лица или индивидуального предпринимателя со среднестатистическими рыночными показателями.

Для расчета коэффициента долга используется следующая формула:

- КД — коэффициент долга;

- СЗ — суммарная задолженность;

- СА — суммарные активы.

Расшифровка коэффициента долга

После определения коэффициента задолженности производится его расшифровка. При этом следует учитывать два значимых факта:

- если финансовые активы компании распределяются рационально, то показатель коэффициента не выходит за пределы диапазона 0-1;

- идеальный вариант для инвесторов и кредиторов — нулевой результат.

Если компания, рассматривая в качестве своего рода качественного финансового инструмента, имеет хорошую репутацию и уверенно держится на рынке товаров и услуг, ее долговые обязательства перекрываются собственными денежными активами.

Приближающийся к 1 коэффициент долга свидетельствует о том, что СПД находится в большой зависимости от контрагентов. Постоянная нехватка производственных оборотных средств вынуждает компанию регулярно обращаться за помощью к кредиторам, выдающим займы под солидный процент.

Если в процессе выполнения расчетов коэффициент долга превысит 1, то СПД потеряет шансы на то, чтобы стать претендентом на вложение средств со стороны инвесторов и кредиторов. Такой показатель также является неоспоримым доказательством того, что предприятие является неплатежеспособным и не имеет финансовых средств, необходимых для погашения имеющихся у него кредитных обязательств.

Обратите внимание! Те СПД, которые занимаются нерациональным расходом кредитных средств, могут обанкротиться. Если их кредиторы выяснят, что коэффициент долга предприятия-заемщика превышает 1, то, скорее всего, должника ждет судебное разбирательство, результаты которого могут привести к тому, что компанию просто признают банкротом.

На данной странице представлена структура регламента определяющего мероприятия выполняемые различными должностными лицами компании, в рамках единого процесса контроля и взыскания дебиторской задолженности.

Указанный документ является элементом системы управления дебиторской задолженность предприятия .

Регламент контроля дебиторской задолженности (далее ДЗ) и взыскания просроченной ДЗ (далее ПДЗ)

1. Назначение Регламента.

Настоящий Регламент предназначен для:

- Системного предупреждения возникновения просроченной дебиторской задолженности (далее - ПДЗ), предотвращения возникновения невозвратной и хронической дебиторской задолженности.

- Сокращения среднего времени просрочек и уменьшения среднего объема ПДЗ.

- Удержания размеров ПДЗ в пределах планово-нормативных значений.

2. Область применения настоящего Регламента.

2.1 Настоящий Регламент применяется ко всем клиентам, работающим с отсрочкой платежей и ко всем случаям возникновения ДЗ и ПДЗ, независимо от категорий клиентов, кроме случаев по которым существует письменное распоряжение руководства о полном или частичном исключении их из области применения настоящего Регламента.

2.2 Регламент вступает в силу с момента возникновения у клиента ДЗ перед организацией (тоесть, с момента получения им первой партии товара по отсрочке).

3. Классификация клиентов (статусы) и признаки их определяющие.

По признаку расчетно-платежной дисциплины, при погашении ДЗ, всем клиентам организации присваиваются 4 основные категории или статуса:

3.1 Надежные плательщики - клиенты которые имея отсрочку платежа в течение годичного периода ни разу не допустили просрочки возврата ДЗ, либо, допустили не более 2-х просрочек продолжительностью до 1 недели, с предварительным предупреждением о просрочке и согласованием условий реструктуризации долга.

3.2 Клиенты с неопределенной надежностью - клиенты, по которым отсутствует статистика взаимодействия по ДЗ в течение предшествующего годичного периода, либо клиенты, статистика платежей по которым нестабильна. То есть присутствует до 50% случаев - просрочка на промежутки времени (от 1-й, до 2х недель), с предупреждениями и без них, при этом всегда присутствует согласие на реструктуризацию долга.

3.3 Клиенты угрожаемые просрочке - клиенты, допускавшие в течение годичного периода:

- разовые просрочки на периоды более 1-го месяца;

- более 1 (одной) просрочки в месяц на периоды более 2х недель, преимущественно без предупреждений;

- просрочку до 1 месяца более чем в 50% случаев;

- уклонение от контактов и возражение против предложенных им условий реструктуризации задолженности.

3.4 Клиенты неплательщики - клиенты:

- имевшие в истории взаимодействия за прошедший годичный период более 1 (одной) в месяц просрочки оплаты ДЗ на период более 2х недель, без предупреждений, протестовавшие против предложенных условий реструктуризации долга и допускавшие уклонение от контактов;

- с которыми ранее уже происходили судебные разбирательства;

- в чей адрес уже направлены претензионные письма.

4. Присвоение исходных категорий (статусов) клиентам.

4.1 Исходные категории (статусы) присваиваются клиентам в начале календарного года, исходя из истории взаимодействия с ними и статистики своевременно/несвоевременно погашенных долгов перед предприятием с учетом критериев, приведенных в п.3.

4.2 Присвоение категорий клиентов выполняется совместно Руководителем Отдела Продаж (РОП) и Руководителем Службы Финансового Контроля (РСФК), затем, утверждается Коммерческим Директором (КД) предприятия.

4.3 В зависимости от присвоенного клиенту статуса (категории), ему автоматически устанавливаются следующие условия поставки/оплаты товаров, предоставляемых организацией:

| № | Статус клиента | Исходные условия сотрудничества |

| 1. | Надежные плательщики | |

| 2. | С неопределенною надежностью | Лимит отгрузки:__;скидка:__;отсрочка платежа продолжительностью:__. |

| 3. | Клиенты угражаемые по просрочке (неоплате) | Лимит отгрузки:__;скидка:__;отсрочка платежа продолжительностью:__. |

| 4. | Клиенты неплательщики | Лимит отгрузки:__;скидка:__;отсрочка платежа продолжительностью:__. |

4.4 С течением времени, в зависимости от статистики платежей и просрочек, категория клиента может изменяться, как в сторону повышения, так и в сторону понижения, а вместе с ней будут изменяться и установленные данному клиенту условия поставки.

4.5 Контроль статистики платежей и изменений кредитной истории клиентов выполняется совместно Руководителем Отдела Продаж (РОП) и Руководителем Службы Финансового Контроля (РСФК).

4.6 Пересмотр (подтверждение или изменение) статусов (категорий) клиентов осуществляются по итогам 3-х месяцев взаимодействия, также Руководителем Отдела Продаж (РОП) и Руководителем Службы Финансового Контроля (РСФК).

5. Упреждающие действия.

5.1 Основными рабочими документами по контролю динамики ДЗ/ПДЗ являются: отчет 1С по дебиторской задолженности контрагентов, маршрутный лист и история платежей.

5.2 В отношении новых клиентов (клиентов, по которым отсутствует статистика, потому что работа с ними ранее не велась), для адекватного представления об их платежеспособности, Торговыми Представителями (ТП) должны быть, как минимум, собраны сведения о личных данных владельца, руководителя и ЛПР, о чем делается отметка в карточке клиента.

5.3 Так же, в обязательном порядке, от ТП требуется внесение в карточку состояния торговой точки, наличия товаров, местоположение, представленности брендов, уровня цен и товарных запасов (для определения безопасного лимита отгрузки).

5.4 Для выбора условий и заключения Договора, Торговому Представителю обязателен следующий пакет документов:

- Заверенная копия Свидетельства о государственной регистрации юридического лица.

- Заверенная копия Свидетельство о постановке на учет юр. лица в налоговом органе.

- Заверенная копия Свидетельство о внесении записи в Единый государственный реестр юридических лиц.

- Выписка из ЕГРЮЛ сроком не позднее 30дней.

- Заверенная копия устава (сведения о размере уставного капитала, местонахождении предприятия или ЧП, компетенции и сроках назначения директора).

- Заверенная копия протокола или решения о назначении руководителя предприятия.

- Письмо с просьбой о заключении договора отсрочки.

- Реквизиты предприятия и личная контактная информация о первых лицах предприятия (Директор, Гл. бухгалтер, товаровед, специалист по закупкам), с указанием рабочих, домашних и личных мобильных телефонов.

В случае отсутствия хотя бы одного из перечисленных выше пунктов, решение о заключении Договора принимается лично Генеральным директором.

5.5 В отношении клиентов ранее допускавших просрочки погашения ДЗ, работниками Отдела Продаж (ОП) применяется заблаговременное предупреждение о наступлении сроков платежа, однако, в зависимости от присвоенной клиенту категории (см. П 4 настоящего Регламента), интенсивность напоминания должна быть различной.

| Категория (статус клиента) | Интенсивность напоминания |

| Надежным клиентам | Напоминание может быть исключено вообще или достаточно однократного напоминания за 1-2 дня до наступления срока платежа. |

| Неопределенным клиентам | 2-х кратное напоминание за 4 и 2 дня до наступления срока платежа. |

| Угрожаемым клиентам | Не менее 3х напоминаний за 7, 4, 1 дней до наступления срока платежа. |

| Неплательщикам | Отсрочка платежа не предоставляется |

5.6 Звонки с предупреждением выполняются ТП в плановом порядке, каждую пятницу, в отношении клиентов, у кого на следующей неделе наступает срок платежа в соответствии с Договором.

6. Контроль динамики ДЗ и ПДЗ

6.1 Выполняет торговый представитель.

6.1.1 Общение с клиентом в процессе визита предшествующего дате наступления платежа: В ходе визита, предшествующего оплате, ТП, после выполнения основных целей визита, напоминает лицу принимающему решение (далее ЛПР) Клиента о сроке предстоящего платежа, указывая дату, номер, сумму оплачиваемой накладной, форму оплаты. Затем, сверяется на основе п. 5.1 с данными Клиента.

6.1.2. ТП анализирует поведение Клиента по отношению к долгу.

Варианты:

| a. | Поведение Клиента, состояние торговой точки не вызывает сомнения в своевременной оплате. | Уточняет время и дату контакта (на основе маршрутного листа). Благодарит Клиента за конструктивный подход, прощается. |

| b. | Поведение Клиента, состояние торговой точки вызывает сомнения в своевременной оплате. |

Уточняет время и дату контакт (на основе маршрутного листа). Благодарит Клиента за понимание того, что своевременная оплата важный элемент рабочих взаимоотношений, прощается с Клиентом. В маршрутном листе делает пометку о необходимости заранее напомнить Клиенту о платеже. При необходимости запрашивает содействие супервайзера (далее СВ) в достижении цели. |

| c. | Поведение Клиента, состояние торговой точки указывает на высокий риск потери денежных средств (далее ДС). | Немедленно информирует непосредственного руководителя о сложившейся ситуации. Согласует дальнейшие действия с непосредственным руководителем, выполняет его указания. |

6.1.3 .Общение в день платежа:

- После приветствия и установления позитивного контакта к ЛПР, указывает, как одну из целей взаимодействия, оплату по текущей накладной (указывая дату, номер, сумму).

- Вариант ситуаций:

| a. |

Клиент оплачивает поставку |

Фиксирует приём - передачу денежных средств. Благодарит Клиента за своевременное выполнение обязательств (в ситуации безналичного расчета, уточняет дату, номер, сумму платёжного поручения). Переходит к следующей цели визита. |

| b. | Клиент просит дополнительную отсрочку |

1. Уточняет:

2. Анализирует поведение Клиента по отношению к долгу. |

| a1 | Кредитная история не вызывает сомнения (надежный плательщик), поведение Клиента, состояние торговой точки не вызывает сомнения в исполнения в выполнении договоренностей |

Согласует время и дату контакт (не более пяти дней с текущего момента, срок более 5 дней согласуется с непосредственным руководителем), сумму и номер накладной. Выражает надежду, что договорённости будут выполнены в срок. Производит в маршрутном листе соответствующую пометку, переходит к следующему этапу визита. |

| b1 | Торговая точка новая или кредитная история, поведение Клиента, состояние торговой точки вызывает сомнения в своевременной оплате (клиент с неопределенной надежностью и, клиент, угрожаемый по просрочке). |

Устанавливает время и дату контакт, сумму и номер накладной (не более трёх дней с текущего момента, срок более трёх дней согласуется с непосредственным руководителем). В случае если Клиент:

|

| c1 | Поведение Клиента, состояние торговой точки указывает на высокий риск потери ДС (вне зависимости от статуса клиента). | Немедленно (в торговой точке) информирует непосредственного руководителя о сложившейся ситуации. Согласует дальнейшие действия с непосредственным руководителем, в дальнейшем выполняет его указания. |

6.2 Выполняет супервайзер.

(Рабочие документы: отчет 1С по задолженности контрагентов, план работы на неделю, чек лист, маршрутные листы т.п.)

- Лично контролирует просрочки платежа более 5 дней с момента даты платежа по договору, в случае просрочки более 10-ти дней, подает НОП докладную записку с отчетом о проделанной работе и просьбой о дальнейшем взыскании с неплательщика.

- В конце рабочей недели анализирует ситуацию с просроченной дебиторской задолженностью подчинённых, планирует (с включением в оперативный план) мероприятия по ликвидации просрочки платежа в форме:

- индивидуальной или групповой работы с торговым представителем в офисе. Включая направление торгового представителя в тренинговую группу по теме: «Переговоры с клиентом должником» ;

- индивидуальной работы с торговым представителем на территории;

- телефонного звонка или личного визита к Клиенту должнику;

- согласованного взаимодействия с сотрудником СФК.

6.3 Выполняет начальник отдела продаж

(Рабочие документы: отчет 1С по дебиторской задолженности контрагентов, недельные планы супервайзеров, планы работы на неделю, оперативный план на месяц.)

1. Лично контролирует и принимает участие в процессе взыскания просрочки платежа, продолжительностью более 10 дней с момента даты платежа по договору.

2. Проверяет недельное планирование работы супервайзеров отдела продаж (далее ОП), на предмет наличия в плане мероприятий по сокращению ДЗ и работе с Клиентами должниками.

2.1. Контролирует в ежедневных отчетах (чек лист) действия ТП и СВ в ситуации просрочки платежа, включая наличие тренинг целей.

3. По результатам контроля работы отдела НОП с 10 по 15 день принимает решение о:

- предоставлении СВ дополнительного срока на взыскание ПДЗ;

- безоговорочном взыскании денежных средств. В этом случае оформляется докладная записка непосредственному руководителю с отчетом о проведённых мероприятиях по возврату ПДЗ.

4. Планирует и отражает в оперативном плане мероприятия по сокращению процента просрочки платежей в ОП.

5. Определяет, на основе анализа работы за период, плановый процент просрочки платежа на месяц и согласует его Директором.

6.4 Директор ООО

(Рабочие документы: отчет 1С по дебиторской задолженности контрагентов, маршрутные листы супервайзеров, оперативный план на месяц начальника отдела продаж (НОП), личный оперативный план.)

1. Лично контролирует процесс возврата просрочки платежа более 15 каленых дней с момента наступления даты платежа по договору.

1.1 В течении 10 календарных дней с момента наступления сроков по п1. принимает решение о:

- предоставление НОП дополнительного срока на взыскание ПДЗ;

- включение задачи по конкретной ситуации ПП в план сотрудника СФК;

- реструктуризации задолженности (частичный возврат товара, компенсация иным товаром дополнительная отсрочка с оплатой пени);

- изменение статуса надёжности клиента и последующим изменением коммерческих условий в программе 1С;

- безоговорочном взыскании денежных средств;

- переносе ПДЗ в базу безвозвратной ДЗ.

2. Контролирует наличие в оперативном плане НОП мероприятий по сокращению дебиторской задолженности (ДЗ) и работе с Клиентом должником.

3. Утверждает допустимый плановый процент просрочки платежа на следующий месяц ОП.

6.5 Юридический отдел

- На основании запроса ОП, СФК или указаний директора ООО:

- оформляет претензии контрагентам должникам;

- организует работу по взысканию ПДЗ в соответствии с действующим законодательством РФ и требованиями внутренних стандартов компании;

- ведёт учет работы с ПДЗ в сетевом графике.

7. Цена просрочки и условия реструктуризации задолженности

7.1 По решению руководства ООО, до официального направления претензии в суд, допустима просрочка не более 3-х календарных недель (или 15 банковских дней) со дня наступления просрочки. Другими словами, по истечению 4-х календарных недель или 20-ти банковских дней, просрочка должна быть погашена, принята программа реструктуризации долга, либо клиент должен быть передан в ЮО и СФК для обеспечения претензионного порядка взыскания ПДЗ.

7.2 Данный период времени является ресурсом для работы торговых представителей, супервайзеров и руководителя отдела продаж по досудебному решению вопроса в интересах обеих сторон и согласованию реструктуризации просроченной задолженности.

7.3 Просрочка погашения ДЗ фактически является товарным кредитованием клиента неплательщика, следовательно, при изменении сроков погашения ДЗ со стороны клиента, справедливо будет и изменение условий оплаты суммы просрочки.

7.4 В случае согласия клиента на реструктуризацию просроченной задолженности, с клиентом заключается дополнительное соглашение к действующему Договору, согласно которому, действует следующая таблица:

|

Время просрочки (месяцы-недели) |

1-й месяц | 2-й месяц | ||||||

| 1 неделя | 2 неделя | 3 неделя | 4 неделя | 1 неделя | 2 неделя | 3 неделя | 4 неделя | |

|

Цена просрочки (в % от суммы) |

1.5 | 3 | 4.5 | 6 | 2 | 4 | 6 | 8 |

7.5 При этом в компетенции торгового представителя, ведущего данного клиента, входит возможность исключить оплату за просрочку в течение 1-й недели просрочки (если полное погашение ПДЗ состоится в рамках этой недели).

7.6 Возможность исключить оплату просрочки за вторую неделю (по устному ходатайству ведущего клиента торгового представителя и при условии полного погашения ПДЗ за этот период) входит в компетенцию Руководителя Отдела Продаж.

7.7 Остальные решения по предоставлению льгот и исключений находятся в компетенции Директора ООО.

7.8 В случае частичного погашения клиентом просрочки, означенная в таблице (п. 7.4 настоящего Регламента) ставка будет взиматься с непогашенного остатка ПДЗ.

8. Меры воздействия при наступлении просрочки платежа

В случае отсутствия поступления планового платежа в назначенный день, а также отсутствия предупреждения со стороны должника предпринимаются следующие действия:

| № | Действие | Цель действия | Исполнитель |

| 1. | Связаться с должником, известить об отсутствии оплаты и наступлении просрочки по Договору, выяснить причину отсутствия платежа и реальный срок погашения задолженности. | Известить клиента о нарушении им платежной дисциплины. Уточнить обстоятельства наступления просрочки и оценить поведение клиента. | Торговый представитель |

| 2. | Исходя из обозначенных клиентом сроков погашения ПДЗ: известить клиента о предлагаемых условиях реструктуризации и истребовать у него гарантийное письмо с указанием срока погашения ПДЗ и обязательства возмещения оплаты за просрочку. Согласовать дату встречи и обмена документами. | Согласование с клиентом условий реструктуризации ПДЗ, изменения первично предоставленных условий поставки, запуск процесса реструктуризации. | Торговый представитель |

| 3. | Сделать акт сверки, изменения/дополнения к договору поставки (с условиями реструктуризации). Встретиться с клиентом и оформить условия реструктуризации. | Получение от клиента письменно оформленной просьбы об отсрочке платежа с указанием нового срока оплаты и гарантий возмещения не только основной стоимости, но и оплаты за просрочку. | Торговый представитель, супервайзер |

| 4. | В случае если клиент уклоняется от контакта, скрывается, отказывается давать пояснения или обозначать разумные сроки погашения ПДЗ, равно, как отказывается от обсуждения условий реструктуризации ПДЗ, в адрес данного клиента доставляется (лично под роспись или ценным письмом с уведомлением):

Если в назначенный день полная или частичная оплата не поступает, а клиент по прежнему не идет на диалог, то претензия получает ход, а день доставки клиенту письма с требованием становится началом отсчета 30-дневного срока установленного действующим законодательством для досудебного урегулирования вопроса. |

Оказание на клиента дозированного давления с целью принуждения его к диалогу по реструктуризации ПДЗ либо ее погашению. |

Торговый представитель, супервайзер, НОП, СБ, Юрист |

| 5. | В случае если клиент погашает часть ПДЗ, но по-прежнему не вступает в диалог, повторить действие 3 или действия 3, 4 с учетом оставшейся непогашенной суммы ПДЗ. | Оказание на клиента повторного дозированного давления с целью принуждения его к диалогу по реструктуризации ПДЗ либо ее погашению. | Торговый представитель. |

| 6. |

В случае если клиент идет на контакт, участвует в диалоге, принимает условия реструктуризации, однако, не выполняет их с предупреждением и просит отсрочки повторно, такая отсрочка может быть ему предоставлена:

|

Поощрение добросовестного клиентского подхода к условиям договора, диалогового режима решения проблем и готовности к принятию условий реструктуризации. |

Руководитель Отдела Продаж, Директор ООО |

| 7. | Разрешение ситуации в досудебном (мировое соглашение) и судебном порядке. | Принудительное взыскание ПДЗ и соответствующих штрафных санкций. |

Юрист, СФК, Директор ООО. |

Лист ознакомления

Показательным для сравнительного анализа дебиторской и кредиторской задолженности является специальный коэффициент, характеризующий соотношение кредиторской и дебиторской задолженности. Он рассчитывается как отношение остатков кредиторской задолженности к остаткам дебиторской на начало и конец изучаемого периода и показывает, какая доля обязательств учреждения может быть погашена при поступлении отвлеченных в дебиторскую задолженность ресурсов учреждения.

Онлайн калькулятор расчета пени

Пеня это штрафные проценты, который нерадивый контрагент обязан уплатить за просрочку уплаты долга.Пеня устанавливается в процентах по отношению к просроченной сумме за каждый день просрочки.

Размер пени устанавливают сами стороны при подписании договора. К примеру, пеня в 0,1% будет соответствовать 36,5% годовых. В том случае, если были частичные погашения просроченной задолженности пени рассчитываются отдельно на каждый просроченный платеж, с учетом количеств просроченных дней по каждому платежу.

Расчет срока и величины товарного кредита

Что заставляет компанию предоставлять товарные кредиты своим партнерам-контрагентам? Конкуренция заставляет многие компании все активнее предлагать своим покупателям продажи с отсрочкой платежа. И если целью отсрочки платежа на поставляемый товар, услугу является увеличение объемов реализации, то обратная сторона этой «медали»- рост объемов сомнительных долгов.Следовательно, необходимо реально оценить все преимущества и потери, учесть позиции конкурентов и выработать наиболее гибкую политику в этом вопросе.

Средства, поступающие от дебиторов, являются одним из основных источников доходов производственных предприятий.

В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты покупателями счетов увеличивается, это приводит к появлению дебиторской задолженности. Появление дебиторской задолженности приводит к дефициту денежных средств, увеличивает потребность организации в оборотных активах для финансирования текущей деятельности, ухудшает финансовое состояние.

Расчет оборачиваемости дебиторской задолженности

Формула расчета оборачиваемости дебиторской задолженности из учебников по финансовому анализу имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Предлагаем скорректированную методику расчета. ОДЗ – период оборота дебиторской задолженности в днях; ДЗн и ДЗк – ее размер, соответственно, на начало и конец периода в рублях; В – выручка в рублях; КД – количество дней в периоде.Лукавые цифры: почему для расчета KPI мало знать «план» и «факт»

Олег, доброго времени суток. Решил включиться в обсуждение.1. Хорошая статья за счет использования конкретики в описании модели.Становится понятно, что хотели сказать своими расчетными выкладками.2.

Считаю Ваше понятие ‘базы’ — хорошим моментом ограничений и уточнения расчета эффективности сотрудника.

Как я понял конкретика формул расчета и самой базы является уделом самих управленцев конкретного предприятия.3.

В соответствии со стандартами бухгалтерского учёта, дебиторская задолженность определяется как сумма, причитающаяся компании или иному лицу от покупателей или иных дебиторов . Наиболее распространенным видом дебиторской задолженности является задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и неоплаченные в срок работы; превышение задолженности по ссудам, выданным организацией своим работникам, над кредитами, полученными для этих целей.

Планово-экономический отдел

«из последнего абзаца расчета следует, что существует порог, при котором менеджеру совсем не выгодно, имея просрочку 300000, уменьшать общую сумму задолженности(1300000) за счет платежеспособных клиентов, т.к.в этом случае его коэффициент будет уменьшаться!

скорее ему выгодней не брать деньги у платежеспособных клиентов. Тогда такая мотивация не в пользу работодателя. ПДЗ должно участвовать в мотивации обязательно!

ищу ответ к чему её «привязать» в расчете?» Татьяна Ответ: Процитирую абзац, о котором идет речь: «Пусть из 1300000 руб.

Анализ дебиторской и кредиторской задолженности

Уровень дебиторской задолженности определяется многими факторами:- применяемыми формами безналичных расчетов за эту продукцию

- видом продукции, за которую ведутся расчеты

- степенью насыщенности рынка данным видом продукции

- емкостью рынка

т.е. изменение ее размера за анализируемый период; рассмотреть ее состав.

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

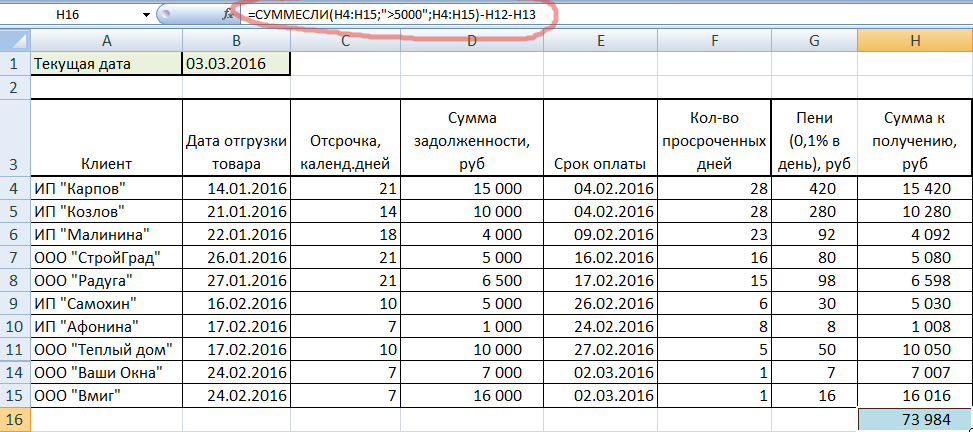

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

— Добрый день! У Вас сегодня оплата подошла, а денежку мы не увидели.

— И что?! Сегодня же только платежный день подошел. На следующей неделе поставим на оплату. Скорее всего…

Так уж в России повелось – очень часто дату оплаты определяет уполномоченное лицо или текущая ситуация, а не условия договора. В текущей экономической обстановке платежная дисциплина лучше точно не стала. Говорить, почему важно иметь ликвидность оборотных средств, не буду – и без финансистов можно много очевидных пальцев загнуть.

Методика, которую я опишу ниже, универсальна и легка в применении, как скрипт. Состоит из 2х основных блоков: алгоритм контроля и тактика работы с возражениями . Начнем с алгоритма:

8 этапов алгоритма контроля просроченной дебиторской задолженности (ПДЗ):

- За 2-3 дня позвонить и предупредить по предстоящей оплате. Ответственный – менеджер;

- В день оплаты — уточнение по факту совершения платежа. Ответственный – менеджер;

- Отсутствие оплаты и/или просрочка 2-3 дня. Выяснить дату планируемой оплаты, акцент на важности соблюдения обязательства, контроль. Ответственный — менеджер;

- Просрочка более 5-7 дней / уведомление от Покупателя по существенному увеличению срока оплаты / нарушение согласованного срока оплаты. Выяснение причин, выход на ЛПР по оплатам, аргументирование необходимости платежа. Если, условно, на следующий день оплаты не будет – необходимо получить от Покупателя гарантийное письмо с согласованным графиком платежей (с печатью). Ответственные: менеджер, руководитель (контроль);

- Просрочка более 7 дней без получения графика платежей / нарушение графика платежей. Отправка уведомления о нарушении условий договора с указанием номера и пунктов, касающихся оплаты. Ответственные: менеджер, руководитель, юрист (заполнение уведомления);

- Просрочка более 12 дней. Сбор документов, необходимых для составления пред арбитражной претензии. Ответственный — менеджер;

- Просрочка более 14 дней. Составление и отправка претензии по почте с уведомлением о вручении, по электронной почте. Поиск решения по урегулированию с ЛПР Покупателя. Уведомление отв директора (ком/фин/по продажам). Ответственные: юрист, руководитель;

- Просрочка более 28 дней. Юридические формальности соблюдены. При решении вашего руководства, можно подавать в суд.

Если периоды нанести на график и подписать, то будет гораздо читабельнее. Кто не справится – пишите в личку , вышлю:)

Конечно же сроки могут варьироваться, но просрочка более 1 месяца уж совсем подозрительна. Есть риск потом обнаружить компанию на пути к банкротству или новых собственников, зарегистрированных в Дагестане. Важно научиться добиваться реальных ответов и не попадаться на следующие речевые модули:

«Мы вас поставили на оплату» – при повторении 2х и более раз требуйте платежное поручение, в противном случае применяйте алгоритм;

«Я вас подал(а) на оплату, ждите» — можно преодолеть настойчивостью или требуйте выхода на ЛПР по оплатам;

«У нас аренда, налоги, зарплата, выплата кредита» — не забывайте, что ваш работодатель в идентичной ситуации и не давайте спуска;

«Оборачиваемость у вас плохая, вы деньги просите вперед продаж» — не соглашайтесь, ищите решения в уменьшении следующих поставок по количеству, в ротации ассортимента на более ликвидный (авс анализ) или проведении акций. Не вы подписывались под эти договорные обязательства;

«Денег нет, потому что торговли нет» — важно понять ситуацию по своей продукции. Зачастую, реализованными средствами одного поставщика платят за поставку продукции другого, менее ликвидного. И если в этом случае ваша продукция ликвидна – это рычаг. В крайнем случае, проще частично или полностью продукцию забрать. А еще иногда оказывается, что товар уже продан! Где деньги, Зин?!

Покупатель всегда быстрее и больше платит тому, кто (1) ему важен и (2) кто добивается этого активнее других. Я надеюсь, что по стратегической важности вы уже показали и доказали свою значимость. Поэтому работаем над вторым – это не попрошайничество, а требование соблюсти свою часть сделки, не забывайте.

Какую тактику по работе с просрочкой лучше выбрать? Есть несколько вариантов с шутливыми названиями.

6 тактик работы с возражениями по просроченной дебиторской задолженности (ПДЗ):

- «Хорош уже» – товарный лимит, чтобы клиент не набирал больше, чем может продать и оплатить;

- «Не по-пацански» – это та самая «стоп отгрузка» до оплаты. Хотя в последнее время большую дебиторку лучше сокращать поэтапно, реализуя принцип «50% отгрузки на 100% оплаты»;

- «Поставить на счетчик» – выставление штрафов, пени. Суд. Работает – да, но продолжать после этой тактики сотрудничество обычно редко когда удается;

- «Ты — мне, я — тебе» – предоставление неких дополнительных преференций или уступок от Поставщика за совершение оплаты. В региональных сетях Поставщики частенько слышат предложения по проведению не совсем выгодного промо, что поможет поскорее увидеть свои денежки. Хотя договариваться лучше всегда, тут уже на совести Сторон;

- «Принимать близко к сердцу» – «Если вы не оплатите, я останусь без премии. За что вы так со мной!? Что я плохого вам сделал(а)!?» и т.д.;

- «Имейте совесть!» — «Мы всегда шли вам на встречу, терпели просрочку, входили в положение. Теперь у нас N контейнеров на таможне, собираем деньги на зарплату и налоги – оплатите сегодня, мы же партнеры!».

Основное правило тут – не звонить занудно «когда оплатите?». Каждый ваш звонок должен быть событием, ведь вам реально нужно срочно получить эти деньги. Фиксируйте каждую договоренность, контролируйте и добивайтесь её выполнения.

Пишите самые действенные приемы и интересные примеры в комментариях!